扫一扫分享微信

融资共131起,相比去年同期下降14.94%;总融资额达125.12亿元人民币,相比去年同期增加2.44%。刚刚过去的2019年Q1,国内教育行业投融资交出了这样的答卷。

相比大盘的萧瑟,教育行业强大的抗周期性优势尽显。

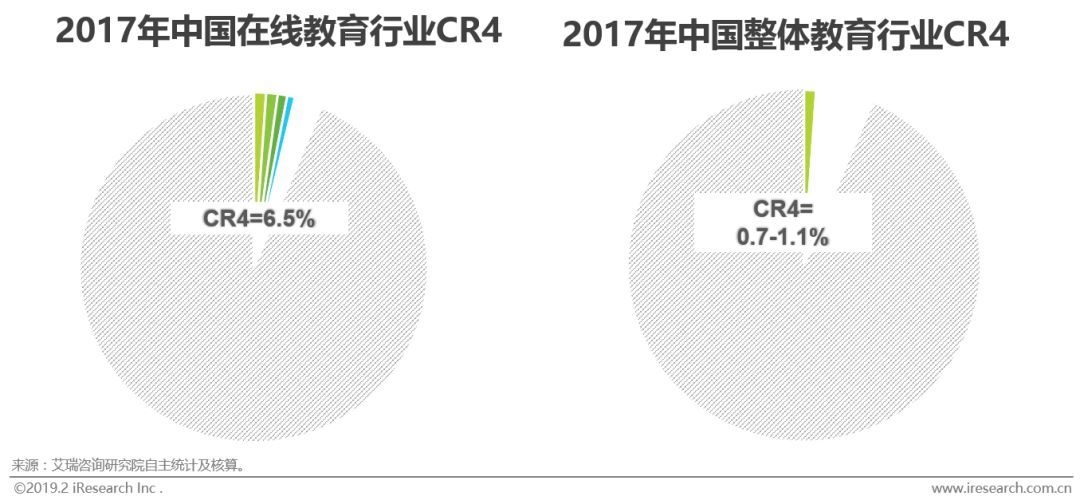

值得注意的是,鲸媒体发布的《2019年Q1教育行业投融资数据》显示,在2019年Q1的融资事件中,不仅早期轮次85起占比最高,达到了65%;其中以K12、素质教育等为主的线上教育机构更是吃下了大部分融资。

不过,即便是「渡劫」成功的VIPKID、51talk,对于何时盈利也是讳莫如深。

The Information 曾在评估 VIPKID 的财务数据时指出,VIPKid 收入实现增长的同时亏损也进一步扩大。51Talk的财报则显示,其于2018年四个季度分别亏损1.127亿元、0.737 亿元、0.904亿元、1.4亿元。此前更有投资界人士表示,目前80%在线教育机构都尚未盈利。

一直以来,获客成本高、续费率低被归结为在线教育盈利难的主因。

难攻克的问题在于,这两个因素叠加产生的化学反应。续费率低,只得不断砸钱拉新。由于传统电销和地推的边际收益不断降低。平台只能选择对于用户心智有着「强侵入性」的推广方式。比如,大举攻占各大城市户外广告,明星代言综艺冠名强刷存在感。

科技唆麻(ID:techsuoma)认为,这背后存在着死循环。一方面,如上文所说,教育行业分散且精准,明星+地推等传统营销模式很难实现精准获客,导致成本无法下降;数据显示,2017年51Talk、沪江教育的销售费用在营收中占比分别高达77.48%和106.1%。

另一方面,极高的获客成本进一步推高客单价,导致用户期待值被拉高。一旦无法在短期内体现效果,便会出现放弃续费现象;平台往往以增加体验课时数量应对,又进一步加重了成本。

一些「黑天鹅」也在进一步考验着在线教育平台。

一方面,在线教育们的最大敌人不仅是明处的线下教育机构,也包括学校的任课教师。在线教育的兴起,某种程度上是切走了一部分本属于他们的蛋糕。

而国务院办公厅去年出台的《关于规范校外培训机构发展的意见》中,「严禁一次性收取时间跨度超过三个月费用」的规定,更进一步扩大了教育行业现金流压力。

但说到底,在线教育是一个典型的消费与付费分离的行业。

实际上,在线教育相对线下教育而言,最大的突破即一定程度上打破了时间和空间的限制,将父母从监督中解放出来。

但反过来。在线教育将监管难度转移到了教师端。通过直视频直播,教师很难及时跟进学生的学习状态,造成最终授课效果不佳,影响续费率。

对此,部分在线教育平台甚至要求家长全程监督授课过程。

比较起来,在线教育自带的「技术光环」黯淡了不少。线下教育的面对面再一次成为了优势。一环扣一环,由此形成了在线教育盈利难的死循环。

盈利难的破局点是什么

值得注意的是,教育本身是一个需要不断「再投入」,才能产生正向循环的行业。

供需两端的零和博弈,实际上导致了平台大量成本花在获客上,而在教研、产品、技术的普遍不足,很难支撑起续费率的长期上升。有数据显示,教育领域新客户平均获客成本,已经高达老客户保留成本的6倍。

以目前语培赛道的共识而言,转介绍已经成为最主流的降低获客成本的手段,即:通过赠课、打折等手段,发动老用户拉新。

比如,VIPKID透露其当前每月学员转介绍率已经超过70%。其负责人曾表示,VIPKID大部分新生来自老学员家长介绍,很多家长会不断在社交媒体上为分享自己使用感受,逐渐成为 VIPKID 品牌口碑的放大者和连接新用户的渠道。

同样瞄准语培的鲸鱼小班的转介绍率在70%以上,abc360的转介绍比例则在80%左右。DaDa公布的则是50%的「新生试听转化率」。也就是说,每两个由老生介绍而来的新生中,会有一个在试听后选择报名。

DaDa创始人郅慧曾表示,DaDa未来目标是85%以上流量来自转介绍,10%来源于自有流量,通过采购而来的流量则压缩至5%。

换句话说,高转介绍率,一定程度上保证了他们能继续获得资本的青睐。

换言之,对于语培而言,增量市场不断释放出的市场需求,支撑起了以提升转介绍率不断降低获客成本的故事。

但对于素质教育、 K12而言,转介绍的故事却显得不够有说服力。

与普适性更强的语培不同,素质教育往往取决于学生、家长的个人喜好,更偏个性化,目前普遍转介绍率为40%-50%,远低于平均70%的语培类产品。

而更尴尬的是,梳理K12培训机构的宣传口径可以发现,他们极少对外披露转介绍率数据。换言之,K12培训的转介绍率其实长期处于低位。

一种相对解释的通的说法是,K12培训更强调提升应试能力。在千军万马过独木桥的压力下,导致客户与潜在客户之间存在着某种竞争关系。而这种竞争甚至与提升教学质量的大方向相悖。教学质量越好,越可能导致用户形成敝帚自珍心理。

相较于处于马斯洛金字塔更高一层的素质教育而言,更具备刚需性质的K12才是眼下最有想象空间的赛道。德勤的一份K12报告也显示,2018年底我国处于K12家教阶段学生数量高达 1.8亿。预计2020年将增长到2.12亿。其中,三四线城市将成为增长的主要动力。

现在看来,这才是K12的真正机会。一二线城市不仅流量昂贵,更是面对着最挑剔的一群用户。而如果转换思路,以普惠性质的产品入场。在教育程度相对更低的市场打磨出更具针对性的教学体系,逐渐「农村包围城市」,最终才可能逐渐成为掌握定价权的头部玩家。

来源:品途商业评论 文:科技唆麻